Add your promotional text...

Banco de Bogotá

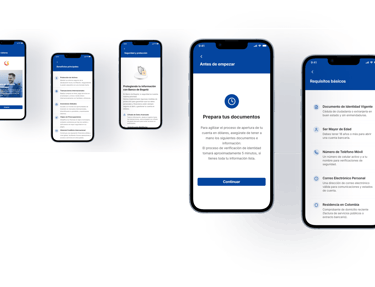

Caso de estudio, rediseño de apertura de cuenta en dolares.

Overview

El proceso actual de apertura de cuenta en dólares era percibido como tedioso, analógico y confuso. Los usuarios debían navegar por múltiples formularios físicos o interfaces digitales desactualizadas, lo que causaba una tasa de abandono del 65% en las primeras etapas.

Services

Como UX Designer, lideré el proceso de punta a punta utilizando un enfoque de Lean UX para iterar rápido sobre las regulaciones bancarias.

Research: Auditoría del flujo actual y entrevistas con usuarios que necesitaban diversificar su capital.

Estrategia: Priorización de campos obligatorios vs. opcionales de la mano del equipo legal.

Diseño: Creación de un flujo conversacional y sistema de validación de identidad en tiempo real.

Problem statement

Abrir una cuenta en dólares dentro de la industria bancaria nacional implica un proceso lento, confuso y presencial, que genera frustración, abandono y migración hacia competidores más ágiles, este problema no solo afecta la experiencia del cliente, sino que impacta directamente en los indicadores clave del banco, costos operativos y captación de clientes digitales.

Design Process

Empathize

User Research.

User Interviews.

Competitor analysis.

Define

User personas.

Pain points.

Problem statement.

How might we.

Brainstorming.

Insights.

Journey mapping.

Ideate

Design

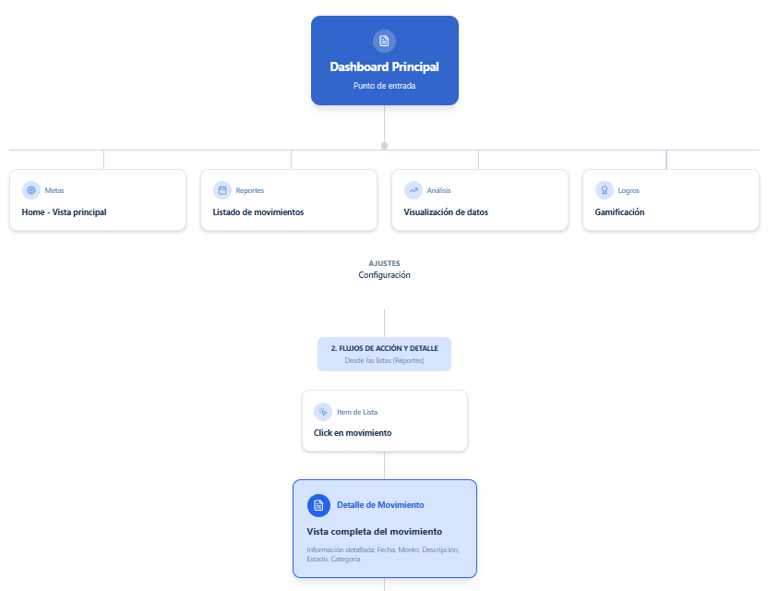

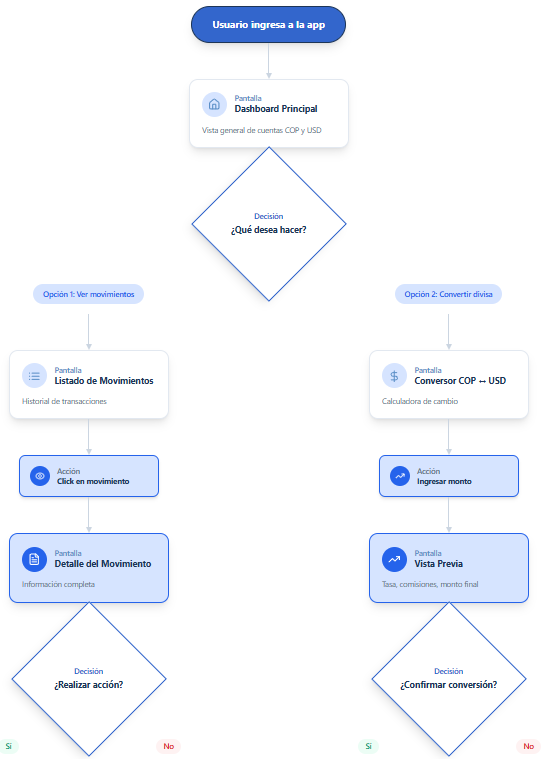

Information architecture.

User flow

Low-Fidelity Wireframing

Visual Design.

Design System

Hi-Fi designs

Test

Usability testing.

Research and Analysis

Elegí combinar Design Thinking y Lean UX para optimizar el proceso de diseño dentro de los tiempos establecidos, estas metodologías pueden acelerar y fortalecer mi proceso de diseño, al integrar la empatía y la comprensión del usuario de Design Thinking con la eficiencia y las hipótesis de diseño rápidas de Lean UX, mi objetivo es crear soluciones que no solo se enfoquen en las necesidades del usuario, sino que también se mantengan ágiles y sostenibles a lo largo del tiempo.

La iteración basada en datos obtenidos de wireframes e investigación fortalece este enfoque, permitiéndome ajustar y mejorar las soluciones de manera efectiva.

Identificar en qué paso exacto de la experiencia actual los usuarios abandonaban el proceso.

Descubrir qué espera un usuario cuando decide abrir una cuenta en dólares (¿Rapidez? ¿Seguridad? ¿Saber el costo de mantenimiento?).

Estudiar cómo otras entidades financieras (neobancos o banca internacional) gestionan el onboarding de divisas.

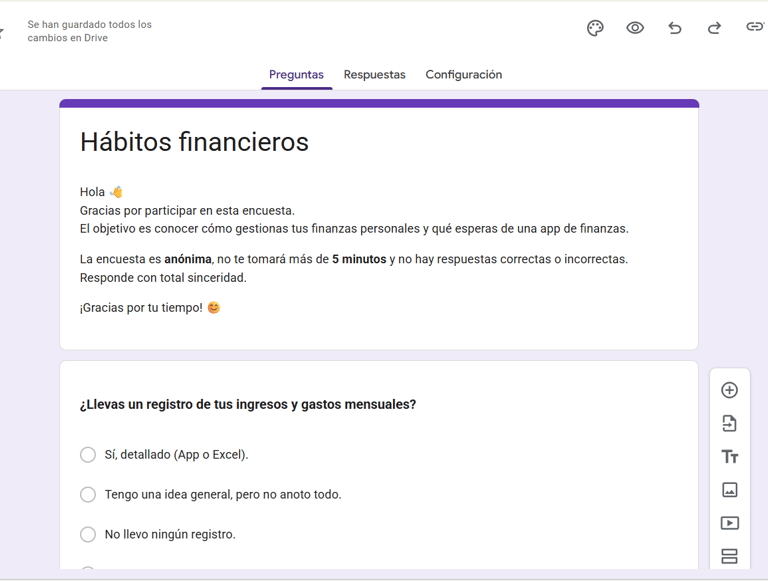

Muestreo

Se creó una encuesta para identificar barreras de entrada y medir:

Nivel de conocimiento: ¿Saben los usuarios qué requisitos legales necesitan para abrir la cuenta?

Puntos de abandono: ¿En qué pantalla del formulario actual sienten más frustración?

Preferencias de canal: ¿Prefieren realizar el proceso 100% digital o con asistencia de un asesor?

Percepción de seguridad: ¿Qué elementos les transmiten confianza al entregar datos financieros sensibles?

35 personas: (Puedes mantener este número si fue tu muestra real).

Muestreo por conveniencia: Clientes actuales del banco y perfiles interesados en ahorro en divisas.

Muestra no probabilística: Enfocada en obtener tendencias rápidas sobre el uso de la banca digital.

Encuestas

Entrevistas

Entrevistas semiestructuradas a 8 usuarios con perfiles de ahorro e inversión. Temas explorados:

Experiencia actual: ¿Cómo ha sido su relación con los trámites físicos en el banco?

Miedos y barreras: ¿Qué les detiene de abrir una cuenta en moneda extranjera digitalmente? (Miedo al error, falta de claridad en tasas).

Comprensión de términos: ¿Entienden conceptos como "cuenta de ahorros en divisas", "SWIFT" o "tasa de cambio"?

Validación de documentos: ¿Qué opinan de subir fotos de su cédula o hacer biometría desde el celular?

Expectativa de tiempo: ¿Cuánto consideran un tiempo "razonable" para completar este trámite?

"La Parálisis del Lenguaje Técnico"

Detección: Los usuarios se detenían un promedio de 45 segundos en pantallas que contenían términos como "Declaración de procedencia de fondos" o "Código SWIFT".

Comportamiento: El usuario salía de la app para buscar el significado en Google, y en muchos casos, ya no regresaba a terminar el proceso (tasa de abandono indirecta).

2. "Búsqueda de Validación Humana"

Detección: Durante las pruebas de usabilidad, el 60% de los usuarios buscaba un botón de "chat" o un número de teléfono justo antes de dar clic en "Confirmar apertura".

Comportamiento: Existe una necesidad de confirmación externa cuando se trata de mover dinero a otra divisa. El usuario no confía plenamente en que el proceso digital sea irreversible o libre de errores.

3. "Abandono por Falta de Disponibilidad (Fricción de Documentos)"

Detección: Los usuarios abandonaban el flujo cuando se les pedía el RUT o una certificación laboral física.

Comportamiento: El usuario inicia el proceso en momentos de "ocio" (transporte público, sofá), pero el diseño actual asumía que el usuario estaba en una oficina con todos sus papeles listos.

Insight: Debemos permitir que el usuario "guarde progreso" o use fotos de la galería.

4. "El Sesgo de la Seguridad Visual"

Detección: Los usuarios se sentían más seguros en interfaces que incluían candados, sellos de la Superintendencia Financiera o mensajes de "Proceso Seguro".

Comportamiento: Si la interfaz era "demasiado limpia" o minimalista, el usuario la percibía como "menos oficial" o riesgosa. En banca, el exceso de minimalismo puede generar desconfianza.

5. "Dificultad en el Proceso Biométrico"

Detección: En el muestreo cualitativo, 4 de cada 8 usuarios fallaron al primer intento de tomarse la "selfie" de seguridad debido a mala iluminación o falta de instrucciones claras.

Comportamiento: El usuario se frustra rápido en la validación de identidad; si falla dos veces, desiste del proceso digital y decide que "es mejor ir a la sucursal".

Comportamientos detectados

Competitor

analysis

Se realizó un benchmark competitivo para analizar las funcionalidades, la propuesta de valor y el modelo de negocio de

cinco de las aplicaciones de finanzas personales y neobancos más relevantes del mercado.

El objetivo del análisis fue identificar fortalezas, debilidades y oportunidades de diseño que puedan servir como guía

para la creación de una nueva app de finanzas personales.

User Personas and Journey Mapping

Basado en los hallazgos de la investigación cualitativa y cuantitativa, se definió un perfil principal que representa los

comportamientos, motivaciones y frustraciones de los usuarios de la muestra. Estos usuarios ayudaron a orientar las

decisiones de diseño y a priorizar funcionalidades esenciales.

Pain points

La apertura de la cuenta puede tardar días o semanas debido a trámites manuales y aprobaciones presenciales.

Los usuarios deben llenar múltiples papeles, imprimir, firmar y entregar en oficina, generando frustración y pérdida de tiempo.

Los usuarios no tienen información clara desde el inicio (qué documentos, pasos o tiempos de aprobación). Esto genera incertidumbre.

El usuario no sabe en qué estado está su solicitud (falta de notificaciones o tracking digital).

Una vez abierta, la activación de la cuenta también requiere pasos adicionales presenciales, lo que desanima al usuario.

Problem statement

Abrir una cuenta en dólares dentro de la industria bancaria nacional implica un proceso lento, confuso y presencial, que genera frustración, abandono y migración hacia competidores más ágiles, este problema no solo afecta la experiencia del cliente, sino que impacta directamente en los indicadores clave del banco, costos operativos y captación de clientes digitales.

Ideation and Concept Development

Tras analizar los dolores de Sergio, el concepto central del rediseño se definió como "La democratización de la cuenta en dólares". El objetivo no era solo digitalizar un formulario, sino crear una experiencia educativa donde el usuario se sintiera seguro y en control de su dinero desde el primer clic.

¿How might we?

¿Cómo podríamos simplificar los términos legales para que Sergio no sienta desconfianza?

¿Cómo podríamos reducir el tiempo de apertura de 40 minutos a menos de 5?

¿Cómo podríamos eliminar la necesidad de documentos físicos mediante tecnología móvil?

Brainstorming sessions

En la etapa de brainstorming se generó un amplio conjunto de posibles soluciones a partir del problem statement y de los insights de investigación.

El objetivo fue explorar alternativas sin restricciones para identificar oportunidades que facilitaran el registro financiero, simplificaran la interpretación de datos y promovieran buenos hábitos financieros.

Las ideas se agruparon por categorías y posteriormente se priorizaron según valor para el usuario, viabilidad y alineación con el objetivo del proyecto.

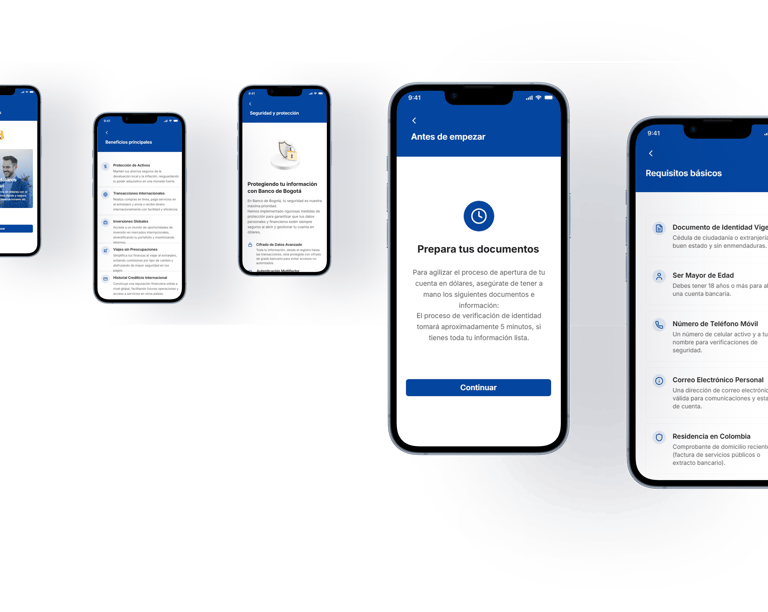

Asistente Contextual: Inclusión de micro-copy y tooltips que explican términos como "Tasa de cambio" o "Impuesto GMF" en tiempo real.

Progressive Disclosure (Divulgación Progresiva): Fragmentar el formulario extenso en pasos lógicos (Datos Personales → Validación → Términos) para evitar la fatiga cognitiva.

Validación Biométrica Integrada: Sustitución de la firma física en oficina por un flujo de reconocimiento facial y escaneo de documento de identidad (OCR).

Visualización de Beneficios: Un dashboard previo a la contratación donde el usuario puede ver exactamente cuánto ahorrará o ganará al tener una cuenta en divisas.

Insights

Del análisis surgieron oportunidades concretas de diseño:

Los usuarios sienten incertidumbre sobre el estado de la solicitud.

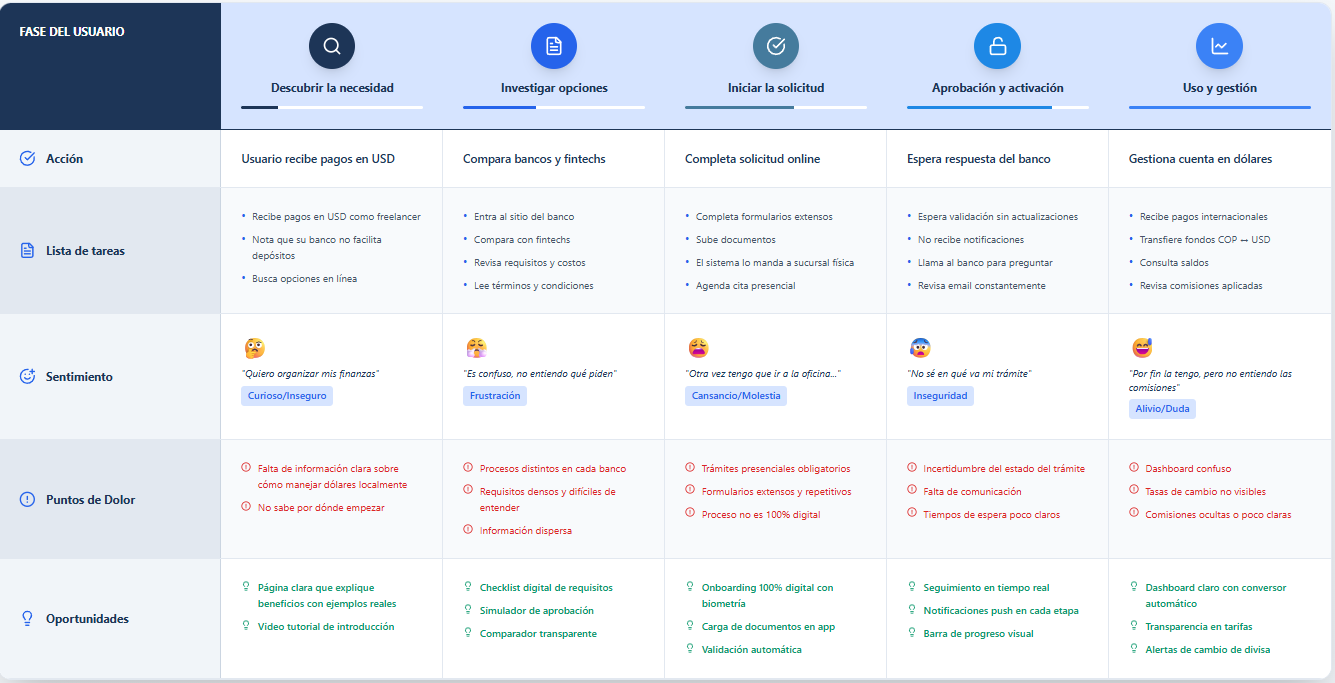

Design solution

Falta de claridad en tarifas y comisiones, lo que genera desconfianza.

El proceso de apertura de cuenta en dólares es lento y presencial, lo que genera frustración.

Flujo 100% digital, con onboarding guiado y validación de identidad en línea.

Dashboard con barra de progreso y notificación de apeturade la cuenta.

Pantalla transparente de costos y beneficios con simulador de comisiones antes de confirmar.

Design solution

Design solution

El journey actual es fragmentado (parte en web, parte en oficina).

No existe seguimiento después de la apertura, lo que afecta la adopción y uso de la cuenta.

Design solution

Design solution

Integración total en una sola app, con acceso multiplataforma y continuidad entre dispositivos.

Opciones detalladas post-apertura de cómo depositar, transferir y administrar dólares.

Journey mapping

°User journey to be.

° Onboarding

Starting the design

Use this space to introduce yourself or your business to site visitors. Share who you are, what you do, and the purpose of this website.

Information architecture

User flow

Feel free to include your background, experiences, and any unique aspects that set your business apart. Highlight your mission, values, and the benefits your customers can expect.

Low-Fidelity Wireframing

Tras definir el concepto del producto y las funcionalidades clave, se desarrollaron los wireframes de baja fidelidad con

el objetivo de explorar la estructura general de la aplicación sin distraerse con elementos visuales o detalles estéticos.

Esta fase permitió validar la arquitectura de información, el flujo principal del usuario y la disposición preliminar de los componentes.

Pantalla transparente de costos y beneficios con simulador de comisiones antes de confirmar.

Visual Design

Teniendo en cuenta las preferencias del público objetivo y los atributos de la marca, se definio el diseño visual, se creó

una identidad visual para FIN ORA, incorporando colores, tipografías y elementos gráficos que se alinean con los valores

de la marca. Se presta especial atención a mantener la consistencia visual en diferentes pantallas y dispositivos.

Además, se desarrollan guías de diseño y manuales de estilo para asegurar la coherencia en toda la aplicación.

High-Fidelity wireframing

Con la estructura definida y los flujos validados, se desarrolló el prototipo de alta fidelidad para representar la

experiencia final del producto. Esta etapa incorpora un sistema visual, componentes interactivos y microinteracciones

clave, para permitir evaluar la usabilidad y el realismo de la interacción. El prototipo facilitará pruebas con usuarios,

ajustes iterativos y una visión alineada entre diseño, producto y desarrollo antes de su implementación.

Metricas

(Customer Effort Score – Esfuerzo percibido)

Método: Encuesta post-tarea al terminar la apertura de cuenta.

Pregunta: “¿Qué tan fácil fue abrir tu cuenta en dólares?” (escala 1–5).

Muestra esperada: 10–15 usuarios reales (freelancers, ejecutivos, clientes actuales).

Resultado esperado: Usuarios perciben menos esfuerzo vs. proceso presencial.Valor a comparar: Presencial = bajo, Digital = alto.

(Customer Satisfaction Score – Satisfacción puntual)

Método: Pop-up al final del flujo de apertura en la app/web.

Pregunta: “En general, ¿qué tan satisfecho estás con el proceso de apertura?” (escala 1–5).

Muestra esperada: Primeros 30–50 usuarios que completen el flujo digital.

Resultado esperado: Nivel alto de satisfacción (>80%).

(Net Promoter Score – Recomendación)

Método: Encuesta digital enviada tras 1 semana de uso de la cuenta.

Pregunta: “En una escala de 0 a 10, ¿qué tan probable es que recomiendes este servicio a un colega o amigo?”.

Muestra esperada: 50+ usuarios de la nueva cuenta.

Resultado esperado: NPS positivo (>+50).

Impacto esperado

º Realizar pruebas de usabilidad con usuarios para validar flujos críticos y detectar oportunidades de mejora.

Short title

Short title

Medir indicadores clave para ajustar la experiencia y priorizar mejoras.

Evaluar y priorizar funcionalidades según su impacto en engagement, retención y sostenibilidad del producto

º Iterar sobre la solución considerando accesibilidad, escalabilidad y roadmap de producto

º Analizar oportunidades de integración con servicios financieros externos (billeteras digitales, bancos, cripto, etc.) para

incrementar el valor del producto.

Reducción del esfuerzo (CES)

→ Antes: los usuarios calificaban el esfuerzo como alto (ej. 2/5).

→ Después: se espera que lo perciban como una experienciamucho más fácil (ej. 4/5).Mayor satisfacción (CSAT)

→ Antes: frustración por formularios, tiempos largos y visitas presenciales.

→ Después: satisfacción por un flujo digital ágil y claro (meta: >80% satisfechos).Aumento en tasa de éxito de tarea.

→ Antes: alto abandono en mitad del proceso.

→ Después: mayoría completa la apertura en la primera vez (meta: >90%).Menor tiempo promedio de apertura.

→ Antes: días o incluso semanas con trámites presenciales.

→ Después: proceso digital en minutos (meta: <10 min).

Mayor disposición a recomendar (NPS)

→ Antes: usuarios detractores por la fricción.

→ Después: más promotores (meta: NPS positivo > +30).

Impact

Disminución de PQRS (reclamos/quejas por el proceso)

→ Al digitalizar y simplificar, se espera una reducción de solicitudes al call center.

Incremento en aperturas efectivas

→ Más usuarios completan el proceso → mayor adquisición de clientes en dólares.

Mejora en la retención y fidelización

→ Clientes actuales ya no migran a otros bancos.

Posicionamiento en innovación

→ El banco se proyecta como pionero en facilitar productos globales y digitales.

User

Business

Conclusion

La aplicación de finanzas personales, FIN ORA, fue el resultado de un proceso centrado en el usuario, tiene como objetivo ofrecer una experiencia cómoda, rápida e intuititiva mediante la desarrollo de una investigación, procesos de ideación, prototipado y desarrollo del producto.

Finora no es solo una app de gastos, sino una herramienta que fomenta la educación financiera.